Welche Crowdlending-Plattform zu Ihnen passt ist zunächst einmal eine Frage danach, auf welcher Seite Sie stehen, also ob Sie nach einem Kredit suchen um ein privates Projekt zu finanzieren, oder als Anleger:in Kredite vergeben wollen, um eine Rendite zu erzielen. Im Crowdlending ist beides möglich und trusted hat die vorgestellten Portale aus der Sicht beider Zielgruppen untersucht und bewertet. Im Folgenden finden Sie die besten Empfehlungen für Ihre Situation:

Sind Sie selbst auf der Suche nach einem Kredit, sind die Plattformen smava, auxmoney und Giromatch für Sie interessant. Diese bieten umfangreiche Kreditmarktplätze, in denen Sie sowohl klassische Kredite einer Bank, als auch durch Crowdlending finanzierte P2P-Kredite finden. So können Sie sich in jedem Fall für die Kredite mit den besten Konditionen für Ihr privates Projekt entscheiden. Hier sind Kredite von 100 bis 120.000 Euro möglich, die Sie schnell und einfach über die Plattformen beantragen können.

Auf Plattformen wie smava finden Privatleute schnell und einfach einen günstigen Kredit

Screenshot: trusted.de

Quelle: smava.de

Privatkredite sind vor allem attraktiv für Personen, die aufgrund verschiedener Kriterien keinen klassischen Bankkredit erhalten können, beispielsweise Studierende, Rentner:innen oder Selbstständige, die kein geregeltes Einkommen nachweisen können. Zudem sind Kredite über smava, auxmoney und Giromatch mit weniger Aufwand verbunden und können daher oft schon sehr schnell vergeben werden. Dazu benötigen Sie nur einige wenige Unterlagen und Angaben.

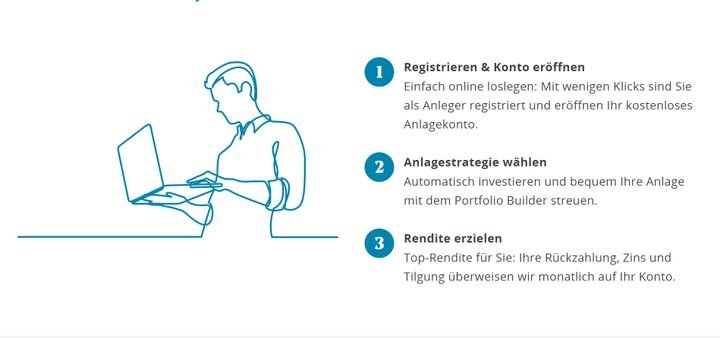

Wenn Sie Geld investieren wollen, um dadurch eine Rendite zu erzielen, sind Aescuvest, LeihDeinerUmweltGeld, Seedmatch, auxmoney und Invesdor die besten Adressen. Hier investieren Sie oft schon ab kleinen Beträgen von ab 100 Euro in Startups, Unternehmen, Umweltprojekte oder Immobilien und erzielen Renditen zwischen 1 und 16 Prozent p.a. (je nach Projekt und Investment). Dabei ist oft ausschlaggebend, welche Projekte Sie finanzieren und wie es sich mit dem durchschnittlichen Risiko verhält.

Anleger:innen vergeben beim Crowdlending-Kredit um dadurch möglichst hohe Renditen zu erzielen

Screenshot: trusted.de

Quelle: smava.de

Grundsätzlich haben Sie im Crowdlending viele Möglichkeiten, Ihr Geld zu investieren. Zu den klassischen Investmentmöglichkeiten gehören:

- P2P-Kredite (also Kredite für Privatpersonen)

- Unternehmenskredite (Startups und/oder etablierte Unternehmen)

- Umweltprojekte/Nachhaltige Projekte

- Immobilien

So können Sie je nach Neigung entscheiden, ob Sie kurzfristige Investments in akute private Projekte oder aufstrebende Startups bevorzugen, oder Ihr Geld lieber langfristiger in Immobilien und Umweltprojekte wie Solar- oder Windkraftwerke investieren wollen.

Reines P2P-Lending - also Kredite von Privatpersonen für Privatpersonen - betreiben aktuell auxmoney und Giromatch. Hier können Sie private Projekte mit Anlagen ab 200 Euro unterstützen und dadurch Renditen bis zu 5 Prozent erzielen. In der Regel geht einer Finanzierung auf diesen Portalen eine Bonitätsprüfung und eine Risikoeinschätzung voraus; zudem lässt sich Ihr Investment hier sehr einfach diversifizieren, da jederzeit reichlich Kreditanträge zur Verfügung stehen, die Sie flexibel bezuschussen können.

Auf auxmoney investieren Sie automatisch in verschiedene Kreditanträge auf der Plattform

Screenshot: trusted.de

Quelle: auxmoney.de

P2P-Lending wird immer beliebter, birgt aber - wie jede Art des Crowdlending - auch ein Risiko. Für Kreditnehmerinnen und Kreditnehmer sind P2P-Lending-Plattformen vor allem deshalb interessant, weil dort auch Kredite an Personen vergeben werden, die keinen klassischen Bankkredit erhalten würden - beispielsweise aufgrund eines negativen Schufa-Eintrags, mangelnder Bonität oder eines nicht geregelten Einkommens. Hier zu investieren kann also durchaus eine riskante Angelegenheit sein.

Aufgrund fixer Rückzahlungs- und Tilgungspläne und der meist halbjährlichen oder jährlichen Zinsen kann ein solches Investment aber auch klug sein - vor allem, wenn Sie Ihr Portfolio diversifizieren und mehrere Kreditanträge gleichzeitig unterstützen, um etwaige Ausfälle auffangen zu können. Dazu bietet vor allem auxmoney mit seinem Portfolio Builder eine gute Möglichkeit. Seien Sie sich trotzdem im Klaren darüber, dass jede Art von Investition das Risiko eines Totalausfalls birgt!

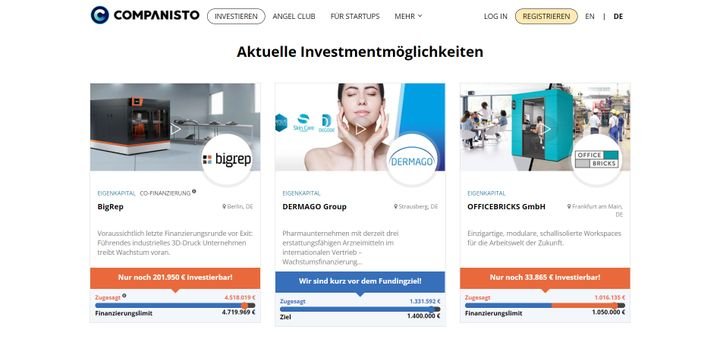

Wollen Sie in die deutsche Wirtschaft oder in deutsche KMU investieren, sind Companisto, Aescuvest, Seedmatch oder Invesdor gute Anlaufstellen. Hier bezuschussen Sie keine privaten Projekte sondern das Wachstum eines aufstrebenden Startups oder die Projekte eines etablierten Unternehmens. Dadurch generieren Sie nicht nur Zinsen, sondern sind oft auch direkt am Erfolg des Unternehmens beteiligt, beispielsweise durch gewinnabhängige Bonuszinsen oder eine Beteiligung am Exit. Hier erfahren Sie mehr:

Bei der Unternehmensfinanzierung unterstützen Sie die Projekte von Startups und Wachstumsunternehmen

Screenshot: trusted.de

Quelle: companisto.de

In Startups und deren innovative Produkte zu investieren kann eine spannende Angelegenheit sein und ist oft auch sehr verheißungsvoll. Auf den genannten Plattformen können Sie mit Ihrer Investition Renditen von bis zu 16 Prozent p.a. generieren und unterstützen gleichzeitig Innovation und die deutsche Startup-Kultur. Ein Unterschied zum P2P-Lending ist vor allem, dass Sie hier meist in Form von partiarischen Nachrangdarlehen investieren, wodurch Sie nicht nur durch Zinsen sondern auch durch Anteile am Gewinn eine Rendite erzielen können.

Partiarische Nachrangdarlehen sind die klassischen Investitionsinstrumente bei der Unternehmensfinanzierung

Screenshot: trusted.de

Quelle: seedmatch.de

Wird das Unternehmen verkauft oder erreicht es seinen Break-Even dürfen Sie sich über attraktive Bonuszinsen freuen. Investitionen sind dabei oft schon ab zwischen 100 und 250 Euro pro Projekt möglich. Scheitert das Projekt allerdings, können Sie sich in den meisten Fällen von Ihrem Geld verabschieden, da Nachrangdarlehen erst getilgt werden, nachdem andere Kreditgeber - zum Beispiel eine Bank oder ein anderer großer Investor - sein Geld zurückerhalten hat. High risk - high reward lautet hier in den meisten Fällen das Motto.

Weitere Crowdlending-Anbieter, die sich auf die Finanzierung von Startups und Unternehmen fokussieren, sind beispielsweise GREEN ROCKET, moneywell, FunderNation oder Innovestment.

Umweltprojekte, nachhaltige Produkte oder erneuerbare Energien können Sie beispielsweise auf LeihDeinerUmweltGeld, WIWIN, Bettervest oder Econeers mit einem Kredit unterstützen. Diese sind vor allem aufgrund ihrer nachhaltigen Art attraktiv, können oft aber auch (je nach Projekt) hohe Renditen vorweisen. Bis zu 7 Prozent bekommen Sie beispielsweise bei LDUG; Econeers stellt sogar Renditen bis zu 16 Prozent in Aussicht - bei entsprechend hohem Risiko. Die Kehrseite: Vor allem Energie-Projekte haben in der Regel eine sehr lange Laufzeit.

Auf Plattformen wie LDUG investieren Sie vor allem in nachhaltige Projekte und erneuerbare Energien

Screenshot: trusted.de

Quelle: leihdeinerumweltgeld.de

Da Darlehen im Crowdlending oft endfällig getilgt werden, und nur selten als Raten- oder Annuitätendarlehen vergeben werden, können lange Laufzeiten von bis zu 10 Jahren und mehr abschreckend wirken. Zwar können Sie sich hier länger über die generierten regelmäßigen Zinsen freuen; das jeweilige Projekt hat aber auch länger Zeit, um zu scheitern. Ihre Anlage wäre dann verloren, was sich durch Zinszahlungen alleine kaum ausgleichen lässt.

Oft werden aber auch hier kurzfristige Investments geboten, wie etwa nachhaltig agierende Startups und deren Produkte.

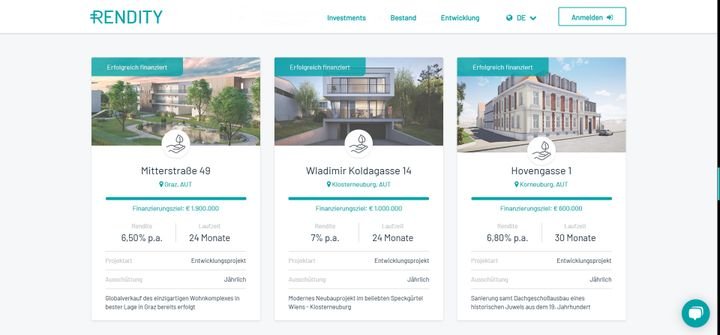

Immobilien gelten schon länger als relativ zukunftssichere Geldanlage und sind durch Plattformen wie PlanetHome Investment, Bergfürst, Exporo oder Rendity mittlerweile auch im digitalen Crowdlending angekommen. Anleger:innen können hier in Entwicklungsprojekte, Bestandsprojekte oder Sanierungen investieren und Renditen zwischen 5 und 7 Prozent p.a. erzielen. Die Laufzeiten der Kredite liegen dabei in der Regel zwischen 1 und 5 Jahre. Weitere Informationen:

Plattformen wie Rendity ermöglichen Ihnen Investitionen in Immobilienprojekte

Screenshot: trusted.de

Quelle: rendity.de

Immobilienprojekte sind für strategische Anleger:innen besonders attraktiv, da sie meist über relativ kurze Laufzeiten verfügen oder als Bestandsimmobilien mit Beteiligungen an Mieteinnahmen ein regelmäßiges Zusatzeinkommen generieren können. Auch hier gibt es natürlich ein gewisses Risiko: Lage, Mietverhältnisse, die Situation auf dem Wohnungsmarkt an sich - all das entscheiden über Erfolg und Scheitern eines Immobilienprojekts.

Dafür ist die Einstiegsschwelle teilweise recht niedrig. Bei Bergfürst etwa können Sie bereits ab 10 Euro investieren und Ihr Portfolio damit auch mit niedrigem Kapital schon sehr weit streuen. Bei Rendity ist der Einstieg ab 100 Euro pro Projekt möglich.