Die besten Girokonten 2026 im Vergleich

Der Girokonto-Vergleichssieger 2026: DKB Girokonto

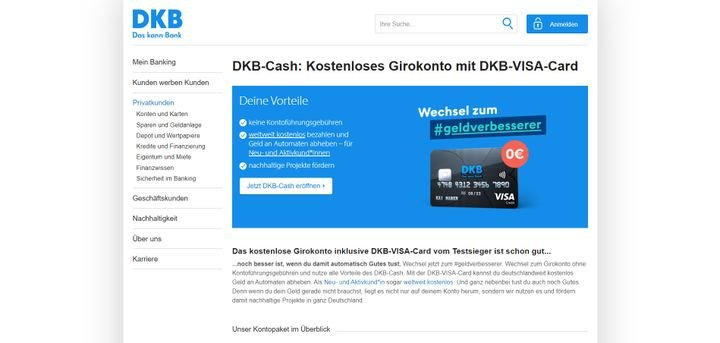

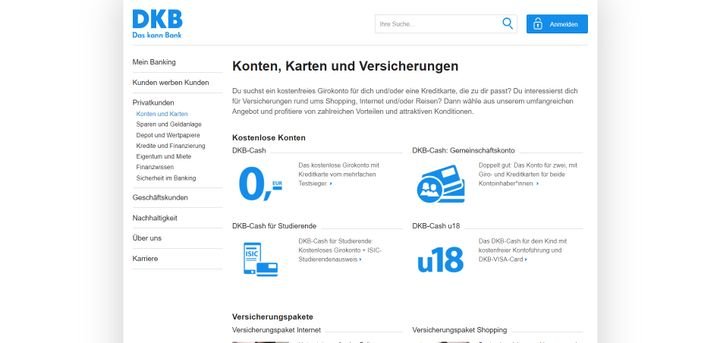

Mit DKB-Cash liefert die deutsche Direktbank DKB eines der einzig wirklich kostenlosen Angebote im Vergleich. Die Kontoführungsgebühren von 0,00 Euro sind nicht an Bedingungen wie einen gewissen Mindestgeldeingang geknüpft. Hinzu kommt eine kostenlose Girocard sowie eine kostenlose VISA-Debitkarte in allen Kontotypen. Einen besseren Deal bietet kein anderes verglichenes Konto.

Testsieger DKB wartet mit dem kostenlosen Girokonto DKB-Cash auf

Screenshot: trusted.de

Quelle: dkb.de

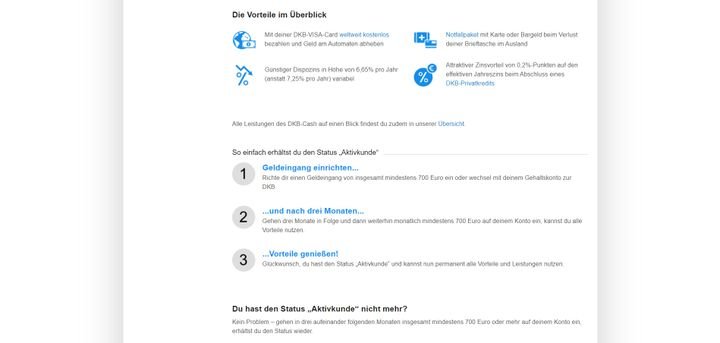

Als Neukund:in genießen Sie ein halbes Jahr lang Aktivkund:innen-Status und profitieren von diversen Vorteilen. So können Sie mit der kostenlosen VISA-Card deutschlandweit und weltweit kostenlos Geld an Automaten mit VISA-Logo abheben; auch bei Automaten von Fremdinstituten. Auch der Dispokredit hat für Aktivkund:innen die besseren Konditionen und mit 9,90% p.a. einen der niedrigsten Zinsen im Girokonto-Vergleich. Nach Ablauf des ersten halben Jahres entscheidet dann Ihr Zahlungseingang über Ihren weiteren Status.

Aktivkund:innen mit einem bestimmten monatlichen Zahlungseingang profitieren von zusätzlichen Leistungen

Screenshot: trusted.de

Quelle: dkb.de

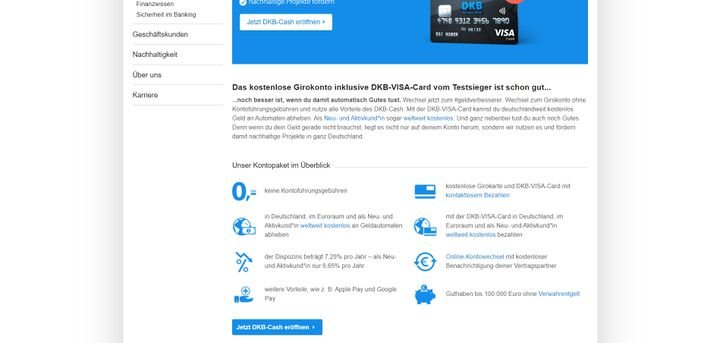

Ab 700 Euro Geldeingang behalten Sie alle Vorteile für Aktivkund:innen; unter dieser Grenze entfallen ein paar der attraktiven Vorteile. Auslandsabhebungen und Zahlungen in Fremdwährung (außerhalb EWR) verursachen dann Kosten von 2,20%, der Dispozins steigt auf 10,50% p.a. Das Konto an sich sowie alle Buchungen bleiben dabei jedoch dauerhaft kostenlos.

Das Girokonto der DKB ist vollständig und bedingungslos kostenlos

Screenshot: trusted.de

Quelle: dkb.de

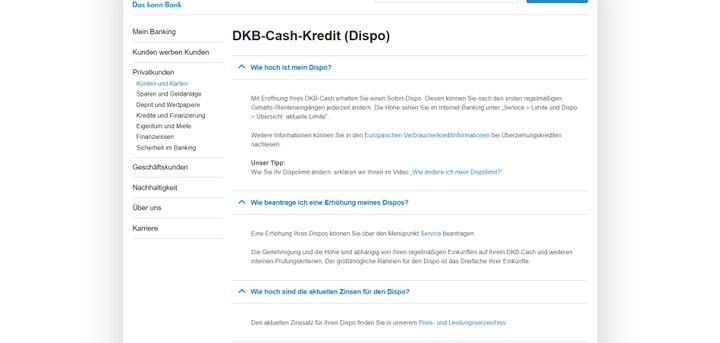

Apropos Dispozins: Die eingeräumte Kontoüberziehung ist bei der DKB besonders bequem und günstig. Schon mit der Kontoeröffnung erhalten Sie einen Sofort-Dispo, den Sie später - nach den ersten regelmäßigen Geldeingängen - bis zu einem Dreifachen Ihrer Einkünfte erhöhen können. Das klappt einfach in der mobilen App oder online.

Die Dispokonditionen des DKB Girokontos sind im Vergleich besonders attraktiv

Screenshot: trusted.de

Quelle: dkb.de

DKB-Cash ist sowohl als Einzel-, als auch als Gemeinschafts-, Studierenden- und Kinderkonto (DKB-Cash u18) verfügbar. Konditionen und Karten sind in allen Kontotypen die gleichen; im Studierendenkonto erhalten Sie allerdings einen Gutschein für einen internationalen ISIC-Studierendenausweis, der viele Vorteile und Vergünstigungen bietet. Das u18-Konto dagegen bietet Kontroll-Funktionen für Eltern, um Abhebungen und Zahlungen im Blick zu behalten.

Die DKB bietet eine Reihe von Kontomodellen an, zum Beispiel auch Gemeinschafts- oder Studierendenkonten

Screenshot: trusted.de

Quelle: dkb.de

Fazit: DKB-Cash bietet alles, was ein flexibles Girokonto braucht. Bequemes Online-Banking, kontaktloses Bezahlen, attraktive Konditionen und alle wichtigen Karten zum Nulltarif. Auf Zusatzleistungen wie etwa Versicherungspakete oder andere Gimmicks verzichtet die DKB für ihr Girokonto zwar. Dafür hat sie aber eine hervorragende Basis mit allen wichtigen Leistungen. Ein günstigeres Konto werden Sie aktuell kaum finden.

Kostenloses Girokonto ohne Kontoführungsgebühr

Die folgenden Angebote sind kostenlose Girokonten, erheben also keine Kontoführungsgebühr und setzen auch keine Bedingungen an, wie einen gewissen Mindestgeldeingang oder ein bestimmtes Alter. Sie sind also wirklich bedingungslos kostenlos:

- DKB-Cash (alle)

- N26 (Standard)

- 1822direkt (1822MOBILE)

- Santander (BestGiro)

- wüstenrot (Girokonto S)

Daneben gibt es noch einige andere Banken, die ein kostenloses Girokonto anbieten; das aber erst ab einem monatlichen Geldeingang. Dieser liegt in der Regel bei 700 Euro, die regelmäßig eingehen müssen. So beispielsweise bei allen Konten der ING und comdirect, dem Klassik-Konto von 1822direkt, sowie bei der Commerzbank und der Consorsbank.

Das Girokonto der ING ist unter bestimmten Voraussetzungen kostenlos

Screenshot: trusted.de

Quelle: ing.de

| Konto | Kostenlos ab | Ansonsten Kosten von |

|---|

| norisbank Top-Girokonto | 500 € | 3,90 €/Monat |

| TARGOBANK Online-Konto | 600 € | 3,95 €/Monat |

| 1822direkt Klassik | 700 € | 3,90 €/Monat |

| Consorsbank Girokonto | 700 € | 4,00 €/Monat |

| ING (alle) | 700 € | 4,90 €/Monat |

| Commerzbank Girokonto | 700 € | 9,90 €/Monat |

Tiefer fallen die Hürden bei der TARGOBANK mit 600 Euro und der norisbank mit 500 Euro Mindestgeldeingang aus.

Für jedes andere Angebot im Girokonto-Vergleich werden Preise zwischen 5 und 15 Euro pro Monat fällig. Dabei handelt es sich oft um Konten mit erweitertem Leistungsspektrum. Sogenannte Premium-Konten enthalten beispielsweise (mehr) Kreditkarten, bieten bessere Dispokonditionen oder erheben niedrigere Kosten für Abhebungen und Zahlungen im Ausland.

Konten für 2 und mehr: Die besten Gemeinschaftskonten

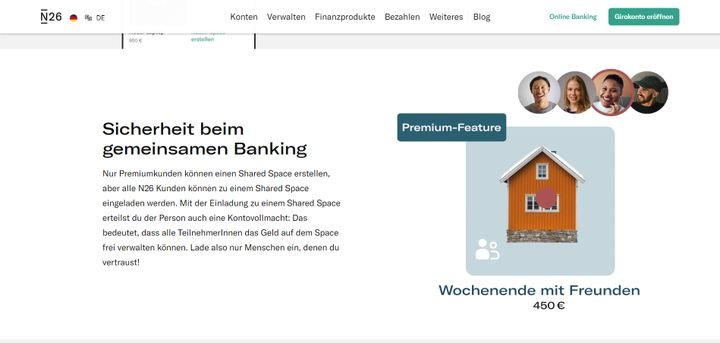

Das beste - weil flexibelste - Gemeinschaftskonto bietet aktuell die mobile Bank N26. Und zwar dank des Features “Shared Spaces”, mit dem Sie gemeinsam mit bis zu 10 (!) anderen N26-Nutzer:innen auf einem gemeinsamen abgetrennten “Space” sparen können. Das eignet sich hervorragend nicht nur für Paar-Konten, sondern beispielsweise auch für WG- oder Familienkonten, oder um mit Freunden und Bekannten auf einen gemeinsamen Urlaub hinzusparen.

Mit dem Girokonto von N26 sparen Sie gemeinsam mit einer Gruppe in den Shared Spaces

Screenshot: trusted.de

Quelle: n26.com

Was N26 als Gemeinschaftskonto dabei so interessant macht, ist die Flexibilität. Jedes Mitglied eines “Shared Space” kann mit seinem/ihrem eigenen Konto weiterhin die eigenen Finanzen im Blick behalten, verfügt über eine eigene EC-Karte, etc. Verpflichtungen gibt es nicht; stattdessen können Sie immer ganz flexibel und bequem einen Shared Space eröffnen und andere N26-Nutzer:innen dazu einladen. Ohne Papierkram und ohne Unterschriften aller Beteiligten, direkt aus dem Menü Ihrer N26-App.

Auch so gut wie alle anderen Banken und Sparkassen im Girokonto-Vergleich bieten Gemeinschaftskonten, beispielsweise:

- DKB

- ING

- comdirect

- Postbank

- Commerzbank

- Deutsche Bank

- und weitere

In Abgrenzung zum “herkömmlichen” Girokonto sind dies explizit Konten, die von (in der Regel) zwei Konto:inhaberinnen gleichermaßen genutzt werden.

U18-Konten: Girokonten für Kinder und Jugendliche

Diverse Banken bieten neben ihren “herkömmlichen” Konten spezielle Modelle für die jüngere Zielgruppe an. So beispielsweise die Postbank mit dem “start direkt”. Das Starterkonto ist für Sparer:innen zwischen 7 und 22 Jahren absolut kostenfrei und enthält alle wichtigen Standardleistungen.

Die Postbank bietet ein spezielles Kinderkonto für Kinder und Jugendliche zwischen 7 und 22 Jahren

Screenshot: trusted.de

Quelle: postbank.de

Inklusive ist außerdem die kostenlose App Young Money, mit der sowohl Kinder als auch Erwachsene das Guthaben des Kontos im Auge behalten, Sparziele festlegen oder Gutscheine und Geschenkkarten erwerben können.

Solche Kinder- oder Schüler:innen-Konten richten sich explizit an junge Sparer:innen. Sie haben gemein, dass sie kostenlose Girokonten sind und nur bis zu einem gewissen Alter genutzt werden können. Teilweise werden “Starterkonten” bis zu einem Alter von 28 angeboten und sind damit eine Kombination aus Kinder- und Studierendenkonto.

Andere Angebote, die sich explizit an Kinder und Jugendliche richten, sind etwa:

- DKB-Cash u18

- comdirect JuniorKonto

- TARGOBANK Starterkonto

- Das Junge Konto (Deutsche Bank)

- HVB Startkonto (HypoVereinsbank)

- SpardaYoung+ (Spardabank)

- Sparkasse Schülerkonto

Ein Girokonto für Kinder enthält oft besondere Leistungen und Features. Im Junior-Konto von comdirect ist etwa eine Prepaid-Kreditkarte enthalten, die im Vorfeld aufgeladen werden muss und nicht überzogen werden kann. Das DKB-Cash u18 enthält Kontrollmechanismen für Eltern in der Banking-App, um Ausgaben nachverfolgen zu können.

Studierendenkonten: Die besten Konten für Studierende & Azubis

Angebote im aktuellen Girokonto-Vergleich, die sich speziell an Studierende und Azubis richten, sind etwa:

- DKB-Cash für Studenten

- ING Girokonto Student

- norisbank Studentenkonto

- Santander Studentenkonto

- Spardabank Girokonto für Studenten

- Sparkasse Girokonto für Studenten & Azubis

Ähnlich wie Konten für Schüler:innen und Kinder sind Studierendenkontos meist kostenfrei, haben also keine Kontoführungsgebühren. Meistens reicht der Nachweis eines laufenden Studiums oder einer Ausbildung, um ein Studierendenkonto zu eröffnen, teilweise entscheidet aber - wie bei den oben erwähnten “Starterkonten” - das Alter.

Die Sparkasse bietet ein Konto für Studierende und Azubis mit einem besonders günstigen Angebot

Screenshot: trusted.de

Quelle: sparkasse.de

Studierendenkontos enthalten in der Regel zusätzliche Boni, die die Lebenssituation von Student:innen und Auszubildenden unterstützen sollen, beispielsweise Sonderkonditionen und Rabatte bei ausgewählten Partnern.

Im Studierendenkonto von Santander profitieren Sie von Rabatten bei Reisen mit Flixbus

Screenshot: trusted.de

Quelle: santander.de

Kostenlos Bargeld abheben - Die günstigsten Girokonten

(Fast) überall kostenlos Bargeld abheben mit dem Online-Konto

Die Girokonten mit dem breitesten Zugriff auf Geldautomaten sind aktuell das DKB Girokonto, das ING Girokonto sowie das Konto von N26. Mit der Girocard oder Kreditkarte dieser Banken können Sie teilweise weltweit, zumindest aber noch europa- bzw. deutschlandweit kostenlos Bargeld abheben. Die Wahl des Automaten ist dabei meist egal. Als Online- bzw. Direktbanken unterliegen diese Banken nicht den “klassischen” Beschränkungen der Filialbanken.

Beschränkung auf hauseigene Geldautomaten bei Filialbanken

Bei Banken mit eigenen Filialen ist es oft nicht einfach, kostenlos Bargeld zu bekommen. Hier sind Sie auf die hauseigenen Geldautomaten angewiesen; bzw. auf die Automaten des Automatenverbundes, dem die jeweilige Bank angehört. Auch hier gibt es selbstverständlich Gewinner und Verlierer im Girokonto-Vergleich. Die Banken/Verbunde mit den meisten Automaten in Deutschland sind aktuell:

Sparkassen: 24.000 Geldautomaten

Sind Sie etwa bei einer der regionalen Sparkassen oder bei 1822direkt, können Sie an den rund 24.000 Automaten des Sparkassen-Verbundes kostenlos Bargeld bekommen. Bei Automaten anderer Banken bezahlen Sie dagegen pro Abhebung eine Gebühr.

Bankcard: 14.700 Geldautomaten

Die Volksbanken-Raiffeisenbanken sowie eine Reihe weiterer Genossenschaftsbanken in Deutschland betreibt das Bankcard-Servicenetz, das mit rund 14.700 Automaten das zweitgrößte in Deutschland ist.

Cash Group: 6.000 Geldautomaten

Als Kund:in der Deutschen Bank, Commerzbank, Postbank oder HypoVereinsbank stehen Ihnen die immerhin rund 6.000 Automaten der “Cash Group” zur Verfügung.

Cash Pool: 2.800 Geldautomaten

Die Sparda-Banken, TARGOBANK und Santander sowie diverse kleinere regionale Bankhäuser haben sich im Cash Pool zusammengeschlossen, der zusammen rund 2.800 Automaten in Deutschland betreibt.

Girokonto überziehen - Die Girokonten mit den besten Dispokrediten

Die Girokonten mit den besten Dispokrediten sind im trusted-Vergleich:

| Konto | Dispokredit |

|---|

| 1822direkt | 11,48% p.a. |

| comdirect | 11,00% p.a. |

| DKB | 9,90% p.a. |

| TARGOBANK | 8,77% p.a. |

| Commerzbank | 11,45% p.a. |

Unter den trusted Top-6 bietet damit die DKB die attraktivsten Zinsen an.

Bei diesen Banken ist der Dispokredit oder die “geduldete Überziehung” besonders günstig. Das ist nützlich, um flexibel zu bleiben und auch kurzfristigen oder unvorhergesehenen Zahlungen begegnen zu können, ohne erst auf das nächste Gehalt warten zu müssen. Die Höhe und die Konditionen für den Dispo variieren von Bank zu Bank leicht. Meist liegt der Dispozins jedoch in einem Bereich zwischen 8 und 15 Prozent p.a.