Bargeld (teils kostenlos) vom Geschäftskonto abheben

Eines vorneweg: Bargeld kannst du mit N26 durchaus von deinem Geschäftskonto abheben. Allerdings ist die Anzahl deiner kostenlosen Abhebungen pro Monat je nach Tarif, Art der Abhebung und Standort limitiert. Standort? Richtig gehört!

Innerhalb Deutschlands zahlst du beispielsweise dann eine Gebühr, wenn du deine kostenlosen Abhebungen per Bankkarte überschreitest. Wie viele das sind, siehst du hier in der Übersicht:

| Tarif | Gratis-Abhebungen p. Monat in D. |

|---|

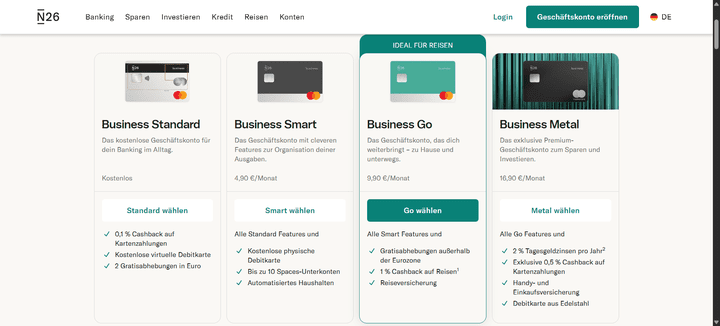

| N26 Business Standard | 2 |

| N26 Business Smart | 3 |

| N26 Business GoYou | 5 |

| N26 Business Metal | 8 |

Jede weitere Auszahlung am Automaten kostet dich pro Vorgang 2 €. Das Limit für Auszahlungen liegt bei 200 € pro Abhebung, 1.000 € pro Tag und 30.000 € pro Monat.

Du kannst an jedem Geldautomaten abheben, der die Mastercard akzeptiert. Beachte dabei die Anzahl der kostenlosen Abhebungen.

Wenn du in Deutschland also oft und viel Bargeld brauchst, ist N26 nicht der beste Anbieter für dein Vorhaben. Hier sind Qonto, FYRST oder die Postbank mit ihren unbegrenzten kostenlosen Auszahlungen eher die richtige Wahl.

Außerhalb Deutschlands, aber innerhalb der EU, ist die Anzahl der kostenlosen Abhebungen unlimitiert. Das macht die N26 Debitkarte also eher zum guten Reisebegleiter als zu Karte für Abhebungen zu Hause.

Kostenlose Alternative: Cash26

Alternativ hebst du unbegrenzt und kostenlos bei Partnergeschäften ab! Über Cash26 und die N26-App kannst du in Deutschland bei REWE, Rossmann, Penny, Real, dm, BUDNI, NKD, Ludwig, Eckert, ON Express, Adam’s, Barbarino und mobilcom-debitel bis zu 200 € pro Transaktion und bis zu 900 € in 24 Stunden abheben.

Cash26 ist auch in Österreich verfügbar. Partner sind hier zum Beispiel dm, NKD, Billa, Billa Plus, und PENNY.

Einfach Bargeld auf dein Online-Konto einzahlen

Anders als bei einigen anderen Online-Konten erlaubt dir N26 die Einzahlung von Bargeld direkt auf dein Geschäftskonto. Kostenlose Einzahlungen gibt es aber leider nicht. Du zahlst für jede Einzahlung 1,5 % des Einzahlbetrags.

Damit ist N26 im Vergleich schwierig einzuschätzen. Je nach Höhe des eingezahlten Betrags kann das günstiger oder teurer ausfallen, als die 2,50 € und 3 € pro angefangene 5.000 € von der Postbank und FYRST. Bei Beträgen unter 150 - 200 € kommst du mit N26 günstiger weg; für alles darüber sind die Einzahlgebühren von Postbank oder FYRST attraktiver.

Aber: Immerhin kann N26 Bareinzahlungen bieten. Bei Finom, Qonto oder Kontist geht das nämlich gar nicht.

Dank Google und Apple Pay mobil bezahlen

Mittlerweile ein beliebter Standard sind mobile Zahlungsmethoden. Wenn du es modern, aber weniger “Krypto” magst, greifst du bei N26 auf die Zahlung per Apple Pay und Google Pay zurück. Beide lassen sich spielend leicht mit deiner N26-App verbinden, wodurch du kontaktlose Zahlungen ohne Karte mit deinem Smartphone freischaltest.

Profitiere vom Cashback-Programm

N26 bietet exklusiv für Geschäftskonten ein Cashback-Programm an. Du erhältst bei jedem Kauf mit deiner Debitkarte 0,1 % des Kaufbetrags zurück. Außer du bist Kund:in des Tarifs “Metal”: Hier beläuft sich der Cashback-Betrag auf ganze 0,5 %.

Nicht schlecht! Wenn du allerdings noch etwas mehr willst, dann solltest du den Enterprise-Tarif von Finom mit bis zu 1 % Cashback ins Auge fassen.

Hole dir Zinsen auf deinem integrierten Tagesgeldkonto

Alle N26-Kontos bieten ein Tagesgeldkonto mit Zinsen auf deine Einlagen. Ein Einlagelimit gibt es dabei nicht: Du kannst unbegrenzt viel Geld einzahlen. Die Zinssätze können schwanken, sehen in den einzelnen Tarifen aber in etwa so aus:

| Tarif | Tagesgeld Zinsen |

|---|

| N26 Business Standard | 0,2 % p.a. |

| N26 Business Smart | 0,2 % p.a. |

| N26 Business You | 0,5 % p.a. |

| N26 Business Metal | 2 % p.a. |

In dieser Form gibt es das im Vergleich nur bei N26; das Tagesgeldkonto ist ein USP in meinem Vergleich. Schöne Sache!

Handle über das N26 Geschäftskonto mit ETFs und Kryptowährungen

Kommen wir zum USP von N26, der vor allem für Tradingspezialist:innen interessant ist: der Handel mit ETFs (Exchange Traded Funds). Diese kannst du bequem direkt in der N26 App kaufen und verkaufen, wenn du das wünscht.

Oder nutzt du gerne ungewöhnliche Zahlungsmethoden? Dann handel mit N26 deine bevorzugten Kryptowährungen. Hier hat N26 einiges im Angebot: ganze 200 Währungen stehen dir zum Handeln zur Verfügung. Dazu gehören:

- Bitcoin

- Ethereum

- Solana

- Binance Coin

- Dogecoin

- Ripple

- Cardano

- Avalanche

- etc.

Beachte, dass dabei immer Transaktionsgebühren anfallen. Das sind 1,5 % bei Bitcoin und 2,5 % für andere Krypto-Währungen.