trusted empfiehlt Kontist für …

- Freiberufler:innen und Solo-Selbstständige: Kontist richtet sich ausschließlich an Kleinunternehmer:innen. Wenn du zu dieser Zielgruppe gehörst, passt das Konto grundsätzlich zu dir.

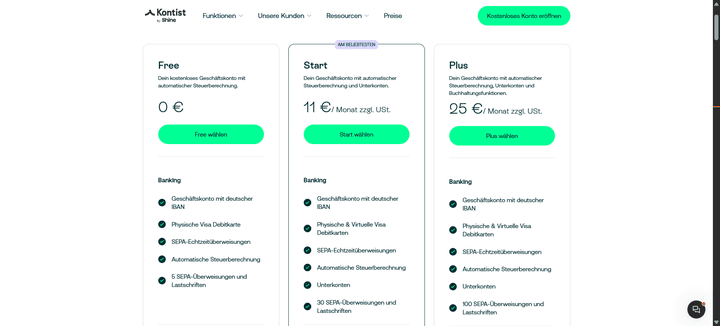

- Preisbewusste Gründer:innen: Der “Free”-Tarif kostet 0 € im Monat und bietet dir eine virtuelle Debitkarte – ideal für den Start ohne Fixkosten.

- Selbstständige, die eine All-in-One-Lösung suchen: Kontist kombiniert Konto, Buchhaltung und Steuerfunktionen in einer App. Für Einsteiger:innen in die Selbstständigkeit ist das besonders praktisch, weil alles übersichtlich und leicht bedienbar ist.

- Digital-affine Freelancer:innen: Kartenzahlungen (auch mobil per Apple Pay/Google Pay) sind kostenlos, Online-Banking ist gut nutzbar, Bargeldeinzahlungen hingegen nicht möglich.

- Nutzer:innen, die mit Steuerberater:innen arbeiten: Ab dem Premium-Tarif kannst du deine Daten direkt in DATEV exportieren – praktisch für Steuerberater:innen oder Tools wie lexoffice.

trusted empfiehlt Kontist nicht für …

- Juristische Personen wie GmbHs oder UGs: Kontist akzeptiert keine juristischen Personen – du brauchst ein anderes Konto, wenn du z. B. für eine GmbH eins eröffnen willst.

- Bargeldintensive Selbstständige: Bargeldeinzahlungen sind nicht möglich, Abhebungen kosten 2 € – bei hohem Bargeldbedarf lohnt sich ein anderes Konto.

- Nutzer:innen, die einen günstigen Dispokredit benötigen: Der Kontokorrentkredit liegt bei 11 % – das ist im Vergleich zu Wettbewerbern (z. B. N26 mit 8,9 %) relativ teuer.

- Unternehmer:innen, die Wert auf zuverlässigen Support legen: In letzter Zeit häufen sich laut Nutzer:innen Beschwerden über schlechten Support, Kontokündigungen und Probleme mit dem Steuerservice.

- Anwender:innen, die einen leistungsstarken Steuerservice erwarten: Der integrierte Steuerservice wird in Bewertungen als teuer und nicht ausgereift beschrieben – das solltest du bei deiner Entscheidung berücksichtigen.